5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunun 55. maddesinde; İç Kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının doğru ve tam olarak tutulmasını, mali bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak üretilmesini sağlamak üzere idare tarafından oluşturulan organizasyon, yöntem ve süreçle iç denetimi kapsayan mali ve diğer kontroller bütünü olarak tanımlanmaktadır.

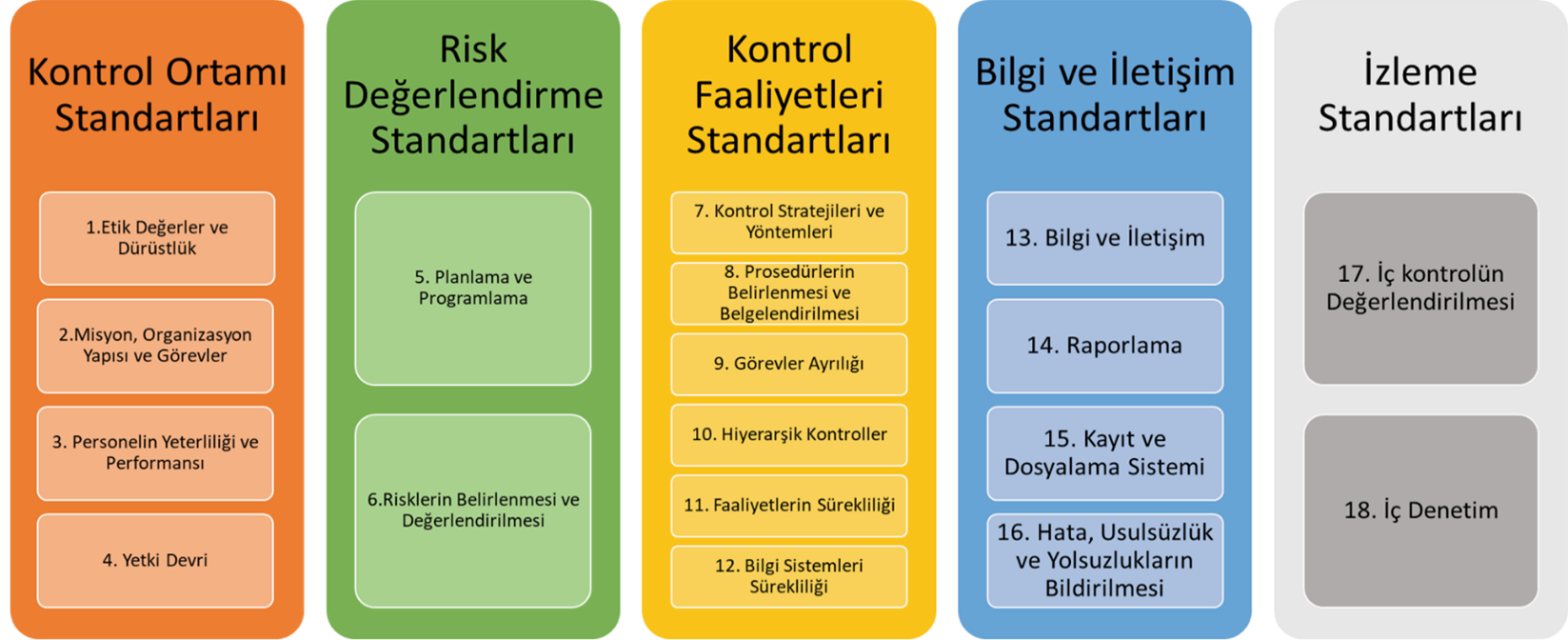

Kamu İç Kontrol Standartları Tebliği ile kamu idarelerinde iç kontrol sisteminin oluşturulması, uygulanması, izlenmesi ve geliştirilmesi amacıyla 5 bileşen, 18 standart ve bu standartlar için gerekli 79 genel şart belirlenmiştir.

Kamu İç Kontrol Standartları Bileşenleri

İç Kontrol Standartları Uyum Eylem Planı Rehberi doğrultusunda Kuruluşumuzda 2020 yılı itibariyle belirli periyotlarla kamu iç kontrol standartlarına uyum eylem planı hazırlanmakta ve yayımlanmaktadır.

İç Kontrol Sistemi ile birlikte faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesi, stratejik hedeflere ulaşılması, hedeflere ulaşmayı engelleyebilecek olayların öngörülmesi, varlık ve kaynaklarımızın korunması, alınan kararlarda ulaşılan bilgilerin doğruluğu ve güvenilirliğinin sağlaması hedeflenmektedir.

- Uyum Eylem Planları

- Kararlılık Beyanları

- Broşürler